发布日期:2026-06-19 22:21 点击次数:150

围绕AI支付的巨头大战认真开启。

文|何柳颖

头图起原|视觉中国

硝烟已起。

6月16日,支付宝迎来史上最大改版,AI版支付宝以邀测步地上线。17日,微信支付认真发布AI专属卡。

现在来看,两大平台的AI支付旅途并不一致,但“对话式往来”均是中枢地点,即通过对话生成对应订单,并赈济支付。且两大平台均强调资金保险安全,在最终支付前均需要密码考证。

值得堤防的是,入局AI支付的还有银联商务、京东,两者均于近日发布重磅官宣讯息。在AI波澜下,围绕AI支付的巨头大战认真开启。

开运体育中国官方网站

支付新范式

6月16日,支付宝官宣AI版支付宝开启邀测,用户右滑干预新版,即可看到一个领略的新界面。

界面新闻记者新页面夸耀,昂首共分为两列,左边是钞票,具体包括总钞票、最近账单等数据明细;右边是“阿宝”,主要包括一个对话框,用户不错以对话的方式安排“阿宝”管事。值得堤防的是,页面下方保留了扫一扫、收付款、出行、喜悦等传统的功能进口,确保过去操作不打断。

“阿宝”的出身,是支付宝从“摆列式”到“对话式”的体验升级。

什么叫对话式服务?

界面新闻记者以查询公积金为例,输入“我念念查一下公积金”,阿宝能自动匹配对应的查询进口,点击即可查询;输入“我念念打车”以及打车贪图地后,阿宝生成高德打车订单,点击后干预高德打车的支付页面。以及,两项服务的初次使用均需要用户启动授权。

支付宝强调,阿宝帮你管事,但不会动你的钱。所有这个词触及资金变动和支付的模范,齐会交由用户本东谈主阐述。阿宝负责把进程跑通、把窗口摆好,终末那一步“付”或“不付”,恒久是用户我方决定。

微信支付正面“迎战”。

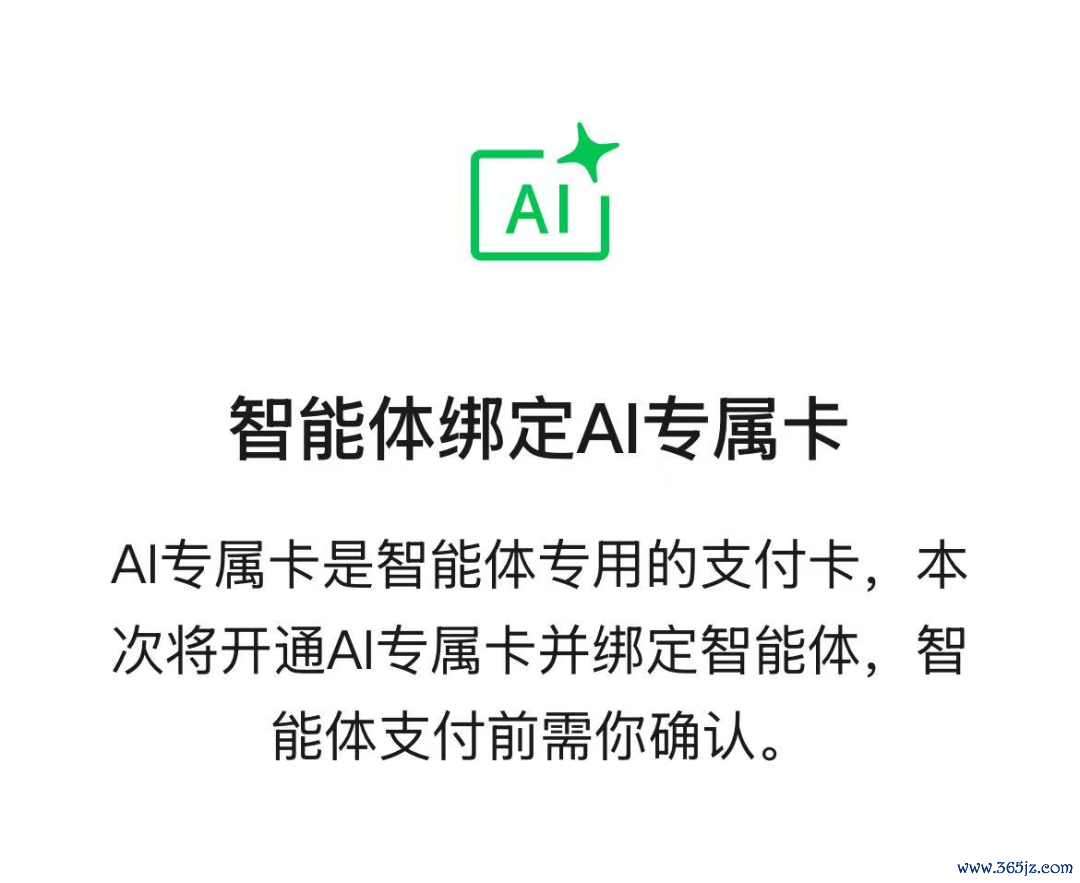

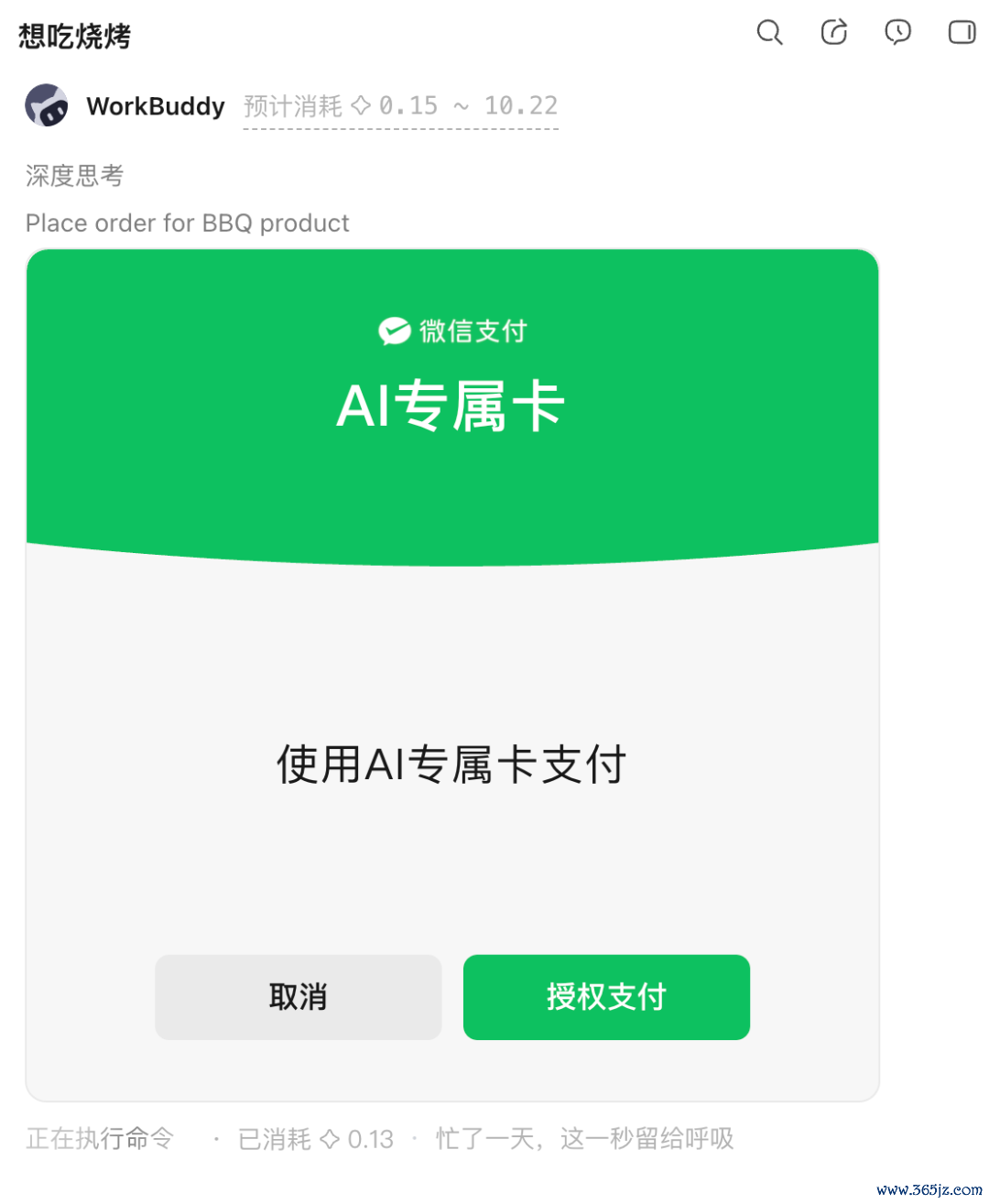

6月17日,微信支付认真发布AI专属卡。通过这张专属卡,用户能在和Agent的对话中提议铺张需求,从智能推选到下单支付,齐能处理。

现在,微信支付AI专属卡已赈济在WorkBuddy里使用。界面新闻记者实测,在WorkBuddy提议“通达微信支付AI专属卡”的需求,即可生成绑定联络。

绑定页面夸耀,AI专属卡是智能体专用的支付卡,智能体支付前需用户阐述。绑定生效后,微信钱包页面出现存“AI专属卡”的功能栏。

绑定后,界面新闻记者在WorkBuddy里提议了“念念吃烧烤”的需求,智能体随之生成推选门店与套餐,阐述下单后出现AI专属卡的授权页面,授权后出现具体支付订单,输密后支付生效。

WorkBuddy

微信支付强调,AI专属卡和微信支付主账户填塞阻难,Agent里所有这个词铺张仅能使用专属卡余额。且每一笔订单,莫得本东谈主的最终授权阐述,AI一分钱齐花不出去。

如微信所言,AI专属卡,就像用户给Agent留的指定“管事钱包”。另据界面新闻记者了解,微信支付还在QClaw中小范围测试AI支付才略,将来贪图面向更多Agent平台盛开。

天神投资东谈主、资深东谈主工智能群众郭涛告诉界面新闻记者,微信支付与支付宝的AI支付旅途存在涌现各异。

郭涛示意,支付宝以“阿宝”对话助手为中枢,用户通过当然言语辅导触发服务,AI负责匹配进口、跑通进程,最终支付需用户手动阐述,保遗留统功能进口确保操作连贯,更侧重“对话式服务”向支付模范的蔓延,资金操作与主账户班师关联但严格由用户掌控。

“微信支付则推出独处的AI专属卡,四肢智能体专用‘管事钱包’,与主账户填塞阻难,用户在对话中提议铺张需求后,智能体推选并生成订单,支付需通过专属卡授权及密码考证,旅途更强调账户阻难和智能体与支付器具的绑定,聚焦‘指定场景专款专用’。”郭涛向界面新闻记者补充谈。

对比来看,系统上,一个是平台式更新,一个是智能体专用;账户上,一个是关联合并账户,另一个是专款专用。而从界面新闻记者的使用体验看,两大平台的AI支付均需要输入准确抒发需求智力生成具体订单以及支付联络,滚球app(中国)实操体验难言“很是丝滑”。但在资金安全方面,由于输入密码的“防火墙”存在,使用过程并无过多担忧。

巨头涌入

入局AI支付竞争的还有银联商务、京东。

近日,银联商务认真推出AI支付产物,依托多模态交互、精确语音识别与深度语义贯串工夫,可赈济用户仅需说一句当然言语或笔墨下达辅导,就能快速完成往来,竣事“启齿即付”“对话即往来”。

凭据先容,该产物革职中国银联APOP智能体支付盛开公约范例,买通了“探究—选拔—下单—支付”全链路,现在可期骗于园区食物预定、云缴费、AI点餐三大高频场景。

6月11日,京东亦认真发布智能体自主支付公约,即AgentAutonomousPaymentProtocol(下称A2P2公约)。

京东先容,这是国内首个有益为智能体自主支付想象的公约,智能体不再仅仅帮用户把商品放进购物车、等用户亲手付钱,而是真的具备了在步骤敛迹下自主完成支付的才略。

A2P2公约将智能体支付自主化折柳为L0至L5六个品级,L0是填塞由东谈主阐述每一笔支付,L5是智能体填塞自主支付。该公约重心聚焦中间的L3和L4两个品级:L3指智能体在单一任务内不错自主发起支付苦求,系统在用户设定的鸿沟内裁决是否放行;L4则给以智能体更多授权,只好支付金额、场景、用户等身分在预设范围内,智能体即可自主完成支付。

京东A2P2公约产物司理示意,传统支付的中枢是“东谈主按阐述”,智能体支付的中枢是“系统基于用户意图进行判断”。

资金安全方面,京东示意,A2P2公约首创了ARI(智能体运转时身份)机制,在支付已而及时绑定三方信息:真实用户、智能体身份、智能体的运转时环境。

当智能体发起扣款苦求时,系统会坐窝核验:这笔钱最终由用户本东谈主承担;实践的是用户惟一授权的那一个智能体版块;该智能体刻下运转在委果斥地上、莫得被坏心范例注入。三个条款一起荒诞,苦求智力推动。淌若智能体被“劫持”,试图在用户不知情的情况下转账,ARI会在第一时辰发现运转环境特殊,班师阻挠。

不错发现,四个AI支付决议齐与智能体清雅联系。

易不雅高档分析师陈晨告诉界面新闻记者,传统的三方支付处在往来链条的终局,是实践用户支付这个最终决策的动作,AI支付则不错以智能体为驱动融入用户决策本人,通过贯串需求、拆解任务链路并调用支付接口竣事服务闭环,创造的是一种意图驱动的支付服务环境。

具体而言,上述四种旅途异同共存。

“四种旅途均强调支付安全与用户授权这个底线,莫得试图领受用户对资金的最终截止权,是现阶段幸免监管与用户信任风险的共鸣。不同的是,支付宝和微信依托C端用户限制上风,侧重产物端塑造更智能安全的用户体验,银联与京东更敬重底层公约与模范建树,通过为所有这个词这个词行业提供智能体支付的底层贬责步骤,试图在将来AI支付生态中掌捏界说权。”陈晨分析谈。

痛难点仍多

站在用户侧,方便进程以及资金安全是AI支付的中枢地点,在这两方面,AI支付需要克服的痛难点仍有很多。

郭涛告诉界面新闻记者,现在AI支付高度依赖智能体四肢交互与实践载体,但其使用存在多重纵情。“跨平台方面,不同机构的智能体生态闭塞,服务与数据难以互通,用户切换场景需重迭合适;数据安全上,智能体处理支付联系信息时,存在用户偏好、账户明细等数据被过度汇注或透露的风险。”

“支付安全依赖授权机制,若考证模范想象繁琐易影响体验,简化又可能缩短安全性。授权进程对体验影响权臣,低授权需相通手动阐述,虽安全但进程冗余;高授权虽擢升扫尾,却可能因用户对智能体信任不及而产生抗争,难以均衡方便与安全。”郭涛示意。

远景而言,小额、闭塞铺张场景可能是AI支付发力的主要阵脚,至于后续能否成为主流支付俗例,业内并无定论。

郭涛现在对AI支付的发展远景持严慎作风。在他看来,刻下纯属场景有限,多聚集在简短点餐、查询等低频轻量场景,复杂往来场景适配不及;隐患也较隆起,除了数据与支付安全风险,智能体贯串偏差可能导致误操作,用户对“非手动阐述”的支付模式信任度尚未建立。

“短期看,AI支付可能在企业园区、固定商户等特定闭塞场景有所渗入,但大限制普及需打破工夫纯属度、安全体系与用户俗例等多重瓶颈,全体发展节律会较慢,难以快速成为主流支付形态。”郭涛示意。

陈晨则以为,短期来看平台从高频的小额铺张场景切入,建立俗例与信任基础滚球app(中国),耐久将会真的融入到Agent生态当中,基于历史铺张俗例主动进行铺张计算、产物比价及最优支付战略的推选。

上一篇:滚球app(中国) 尼克·杨: 哈登会的不啻3分但抢七7就只投3分 若保罗在细目造杀伤

下一篇:没有了

备案号:

备案号: